余分な社会保険料払っていませんか?

95%以上の企業が、

年間約「131 万円」の余分な社会保険料を支払っていることを認識していません。

そして創業以来「1310 万円」を余分に支払ってしまっています。また、今後定年まで「2620万円」余分に支払う羽目に陥っています。

→そうならないように、社長様・役員様の社会保険料を 50%以上削減します!

解決できるお悩みについて

損をしないために

- 突然ですが、成功していらっしゃる経営者の方を見ていると、本当に「金銭管理」を徹底しているようにお見受けします。

売上を上げていく努力だけではなく、

・切り詰めるところは切り詰める。

・無駄な経費は支払わない。

・利益を最大化している。

- しかし、そんな経営者様でも、社会保険料を本来の倍近く支払って損している事実をご存知ありません。そして、「社労士・税理士を抱えているのでウチは大丈夫だ」という会社の 95%も同様に、「倍近い社会保険料」を支払い、損していらっしゃいます。

- 社会保険料を削減するのは実はとても簡単ですが、たったこれだけのことを知らないために損していらっしゃいます。そしてこのまま対策を取らないと、生涯にわたり倍近く支払い続けることになります。すると、キチンと対策を取れている会社と取れていない会社の差は、「数千万円」にも昇ります。

- その大損を防ぐお手伝いを弊社で行っているため、非常に喜んでいただいており、実際ご提案すると 8 割以上の企業様が導入いただいています

社会保険料対策前と対策後の状況

| 社長様 の月収 | 通常の会社様の現状 (社会保険料対策前) | 弊社での対策後 (社会保険料対策後) | 削減額 =余分に支 払っている額 | 削減 割合 | ||||

|---|---|---|---|---|---|---|---|---|

| 個人負担 | 会社負担 | 合計(年間) | 個人負担 | 会社負担 | 合計(年間) | |||

| 40万円 | 6.3万円 | 6.3万円 | 152万円 | 4.4万円 | 4.4万円 | 106万円 | 46万円 | 30% |

| 60万円 | 9.1万円 | 9.1万円 | 218万円 | 5.4万円 | 5.4万円 | 130万円 | 88万円 | 40% |

| 80万円 | 10.9万円 | 10.9万円 | 261万円 | 5.4万円 | 5.4万円 | 130万円 | 131万円 | 50% |

| 100万円 | 12.0万円 | 12.0万円 | 288万円 | 5.4万円 | 5.4万円 | 130万円 | 158万円 | 55% |

| 120万円 | 13.4万円 | 13.4万円 | 322万円 | 5.4万円 | 5.4万円 | 130万円 | 192万円 | 60% |

| 140万円 | 14.5万円 | 14.5万円 | 349万円 | 5.4万円 | 5.4万円 | 130万円 | 219万円 | 63% |

削減事例

- もし「月収 80 万円」法人化して「10 年」経つのであれば、これまで「131 万円×10 年間=1310 万円」を余分に支払ってしまったということです。

- そしてもし対策を取らずに、今後定年退職まで「20 年」間働き続けるのであれば、「131 万円×20 年間=2620 万円」を余分に支払う羽目になるということです。

- この分かれ道は正しい「知識武装」が事前に出来たかどうか。

それをせずに安易に補助金業者に相談すると、同じ落とし穴にハマり、「もう二度とやらないぞ」と堅く決心する羽目になります。

ではそれを避けるためには何を「知識武装」する必要があるでしょうか?

それは、「そもそも補助金とは何か?」「補助金の受給漏れが発生している 6 つの理由」についてです。

| 月収 | 削減額 | 定年まで後、○年 | ||

| 10年 | 20年 | 30年 | ||

| 40万円 | 46万円 | 460 | 920 | 1,380 |

| 60万円 | 88万円 | 880 | 1,760 | 2,640 |

| 80万円 | 131万円 | 1,310 | 2,620 | 3,930 |

| 100万円 | 158万円 | 1,580 | 3,160 | 4,740 |

| 120万円 | 192万円 | 1,920 | 3,840 | 5,760 |

| 140万円 | 219万円 | 2,190 | 4,380 | 6,570 |

サービス概要

社会保険料削減コンサルティングについて

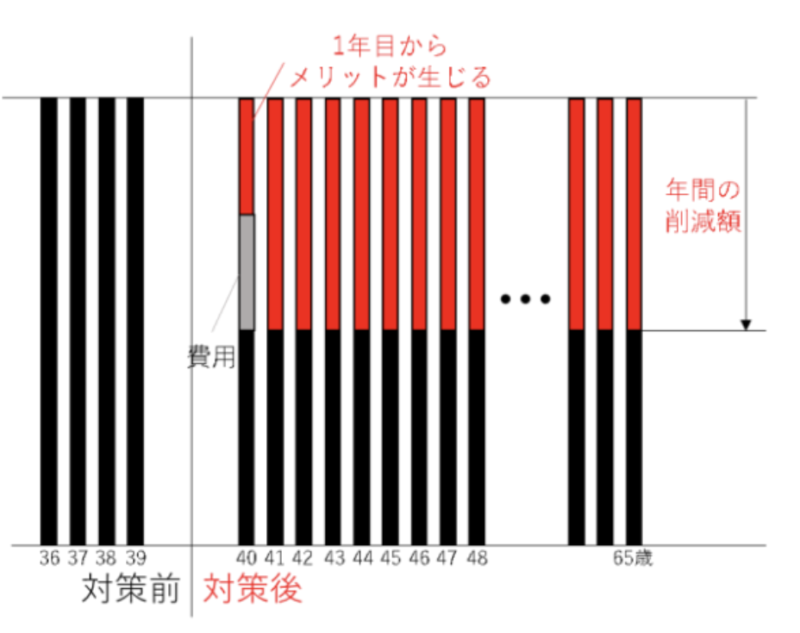

一度本対策を取れば、「毎年」削減メリットに授かれます。しかし、費用は毎年かかるわけではなく、「1 回だけ」です。

費用は「成功報酬型」なので、メリットが無いのに費用発生することはありません。

また年間の削減メリットの「50%+税」を「1 回だけ」頂きます。よって、1 年目からメリットが生じます。

また、導入にあたり「必要な書類関係」は全て弊社で作成するのでクライアント様は本業に支障をきたしません。

さらに、本方法論は全て「合法で正しいスキーム」です(税務署、年金事務所、金融機関に確認済み)(違法なスキームは一切お力になれませんのでご了承ください)。

「無駄な経費を支払うのは嫌だ」「手取りをもっとアップさせたい」

とお考えの方は今スグオンラインの無料診断をご予約ください。

ご予約方法は簡単です。予約リンクから予約するだけです。1 分で済みます。

お客様に聞きました!

| 項目 | 内容 |

|---|---|

| お悩み | 当社にご依頼頂く前は、「助成金等」に関して、どんなことでお悩みでしたか? |

| 決め手 | 「他にも依頼できる会社があった」「上記のような不安や懸念事項があった」 にも関わらず何が決め手となってご依頼頂いたのですか?当社の提案の何を気に入って頂けたのですか? |

| 感想 | 実際に申し込み頂いていかがですか?率直な感想をお聞かせください。 |

| その他 | どういう人 / 会社が、当社に合う / 合わないでしょうか? |

東京都

不動産業

伊藤様 40代

削減額:160万円

元々社会保険料の負担額が大きいことに不満を感じていました。

しかし削減できると知らずに長年法人経営をしていました。

そんな中、御社に助成金の依頼後、メルマガで社会保険料を削減できると知りました。

「合法的な方法なのか?」という不安はありましたが、

・「問題ない」と断言していただいた点

・「ご不安があるようなら、税務署・年金事務所に直接問い合わせていただいて構いません」と仰っていた点が決め手となり申し込ませていただきました。

(疑っているわけではないですが、実際に念の為直接問い合わせたところ、「問題ない」とのことでした。)

プランニングも申請もかなりスムーズで、余分な時間や手間や労力もかけずに削減できました。

やってよかったです。毎月の削減が楽しみです。

岐阜県

カーディーラー

山本様 30代

削減額:114万円

以前社会保険料の削減のスキームは別のコンサル会社から提案されたことがあります。

しかしデメリットがある点を隠され(?)ました。聞いていませんでした。

そして、やってみたいと顧問税理士に相談したことがあります。

すると、税理士からは「デメリットがあるから辞めたほうが良い」と言われました。

デメリットがある点を教えてくれなかったため、不安に感じ、対策は頓挫しました。

そんな中御社と助成金でご縁を頂き、その後のメルマガで、そうしたデメリット対策は可能であることを知りました。

御社ではそうしたデメリットがある点をキチンと伝えていただきましたし、さらに、税理士では対策ができないデメリットの対策も可能だと提案いただきました。

御社の説明の中の

・税理士が必ず止めてくる点

・止めてくる理由と根拠

が、過去税理士に止められた点と全く一致していたこともあり、信用できました。

そしてそうした対策もプランニングで行っていただき、感謝です。

110万円ほど削減できました!!!

北海道

飲食業

前田様 40代

削減額:132万円

何とか売上を伸ばして個人の所得をアップさせていましたが、もっと手取りを増やせないかな、と悩んでいました。

そんな中、助成金の診断時に担当の方に、「社会保険料の削減」を提案されました。

実際に話を聞いてみると、今より年収を200万アップさせても、税金と社会保険料で100万円近く余分に持っていかれるため、実際の手取りは100万円近くしか上がらないと知りました。

その点、社会保険料の削減は非常に効率的に手取りをアップさせることが出来るため、やらない手はないと思いましたし、サービスで「MEO対策」をつけてくれたので、迷わずスグに申し込みました。

社会保険料を100万円以上削減でき、

また、このやり方を使えば今後年収アップさせる時も社保負担額が増えない点も、本当にやってよかったと思います。

ありがとうございました!

京都府

介護業

塚本様 40代

削減額:140万円

思うように利益が伸びず、資金繰りも大変という課題がありました。

助成金の診断後、御社のHPを拝見し、

・利益が伸びない

・資金繰りが大変

・事業拡大できない

のは、無駄な経費をかけているため

という文言を見て、「まさに自分だな」と思い、相談しました。

結果的に、自分が約140万円の社会保険料を余分に支払っていることを知りました。

しかもかれこれ10年近く支払い続けていたと知り、痛恨の極みでした。

ただ、定年までの残りに15年間を考えるとまだマシな方だ、と思うことにしました。

ありがとうございました。

兵庫県

販売業

渡辺様 30代

削減額:82万円

もらえるお金はもらいたい

不必要なお金は払いたくない

という気質がある中、御社の助成金コンサルティングに申込後のメルマガで、「社会保険料を余分に支払っていませんか?」と案内があったのがきっかけです。

スグに相談し、自身が約80万円近くの余分な社会保険料を支払っていることを知りました。

「顧問税理士、顧問社労士は●●ととめてきます。」

「その理由は●●です。」

と事前にご指摘いただいていたことと全く同じことをそれぞれ言われました。

しかしメリットとデメリットを天秤にかけたときに明らかに削減したほうが良かったですし、「成果報酬型」と安心でしたので申し込みました。

手間暇がかからずとてもスムーズに削減にこぎつけることができ、良かったです。

よくあるご質問について

→実は、やっている会社は既にやっています(5%ほどの企業様)。まだまだ少数派ですが、「この方法論を導入

して 10 年、20 年経ちます」という会社様もございます。知らない会社様だけが余分な保険料を支払っています。

→単に「この方法論を知らない」という企業様が 90%、「デメリットの回避方法を知らない」という企業様が 5%です。

→後者は、「方法論は知っており、やりたい」「しかしデメリットが大きすぎてできない」という企業様です。

→「全てを取り除く」となると極めて難しいです。

→そして「税理士さん」「社労士さん」ではそのデメリットの対策がとれないと彼らは主張しています。(部分的にしか対策できません)。

→そのため、「100 万円単位のデメリット部分を懸念して導入できない」か、「デメリットを容認して導入する」かに別れます。(そもそもデメリットがあることを認識していない企業様もいらっしゃいますが・・・)

→その点、弊社ではそれら全てのデメリットを対策できるので、ご提案後

→役員報酬(月収)を減らして、その分を役員賞与(ボーナス)で受け取る方法です。

→それによって、年収は変えずに、社会保険料を削減することが可能です。

| ケース1 | |||

| 対策前 | 対策後 | 差額 | |

| 月収 | 100万円 | 10万円 | ー |

| 賞与 | 0万円 | 1080万円 | ー |

| 年収 | 1200万円 | 1200万円 | ー |

| 社会保険料 | 288万円 | 130万円 | 130万円 |

| ケース2 | |||

| 対策前 | 対策後 | 差額 | |

| 月収 | 60万円 | 10万円 | ー |

| 賞与 | 0万円 | 600万円 | ー |

| 年収 | 720万円 | 720万円 | ー |

| 社会保険料 | 218万円 | 130万円 | 88万円 |

→預貯金の状況次第では大変だと思いますので、全く問題が生じないように、4 つ 5 つ、対策がございます。

→人によって最適な方法は異なるので、個別にご提案しております。

→その通りです。そうしたデメリットがあります。

→そのため、そうしたデメリットが一切生じないように対策も同時にご提案しております。

→通常はその通りです。

→しかし当ご提案では「事前確定届出給与」を事前に提出するため、「損金算入できます」。

→これまで 5000社以上導入してきて、損金算入できなかったことはありません。

→返金保証もございます。

→本方法論は全て「合法で正しいスキーム」です(税務署、年金事務所、金融機関に確認済み)

→違法なスキームは一切お力になれませんのでご了承ください

→これまで 5000社以上導入してきましたが問題になったことはございません。

→「税理士さんに確認するよりは税務署に」、「社労士さんに確認するよりは年金事務所に」、直接確認することをお勧めします。

というのも、弊社クライアント様で次のようなケースがありました。

→税理士に相談したが、(当時その税理士さんは本制度についてご存じなかったものの、プロとして「知りません」と言えなかったため、)明確に答えず、濁しながら「デメリットがあるので辞めておいた方が良い」と言った。

その結果その社長が本方法論を3年間見送り、結果的に450万円余分に支払う羽目になった。(社長が実施しても見送っても、顧問の税理士さんは1円の損も得もありません。)

しかし「辞めておいた方が良い」という理由として挙げられた「デメリット」は全て当社で対策できるものだった。

→社労士に相談したが、(業界として、社労士は社会保険料の削減を自ら提案することが基本的には NG。

そのため聞かれると「デメリットがあるため辞めておいた方が良い」と誘導してくるため、)辞めておいた方が良いと言われた。

しかし「辞めておいた方が良い」という理由として挙げられた「デメリット」は全て当社で対策できるものだった。

→導入タイミングを間違えると、「法人税または個人税が 100万円単位で増税される」というデメリットがございます。

→そのため、そうならないように当社にて全てプランニングし、増税デメリットを最小化します。

→所得が高い人ほど、「年収アップによる手取りアップ」は非効率だからです。(手取りアップのためには、「年収を上げる」より、「社保を削減する」方が手っ取り早く、効率的だからです。)

→例 1)月収が 100万円(年収 1200万円)の社長が、月収が 110万円(年収1320 万円)にしても、その 4割(50万円)を社会保険料+税金で徴収されるため、実際手取りは 6 割(70 万円)しか上がらない。

→例 2)月収が 1200万円(年収1440万円)の社長が、月収が 130万円(年収1560万円)にしても、その 5割(60万円)を社会保険料+税金で徴収されるため、実際手取りは 5割(60万円)しか上がらない。

お気軽に今スグオンラインでの無料診断をご予約ください。